Nota informativa: Medidas laborales durante la desescalada

En el nuevo escenario de desescalada en el que nos encontramos, muchas empresas se están viendo en la necesidad de reactivar su actividad de forma gradual y progresiva, debiendo cumplir con las limitaciones y restricciones que se contemplan para cada una de las fases establecidas por el Gobierno. Ello ha provocado que, inevitablemente, se enfrenten a numerosas incógnitas respecto de cómo afrontar este nuevo escenario: ¿qué ocurre con los ERTE por fuerza mayor?, ¿puede la empresa continuar beneficiándose de la exoneración en el pago de las cotizaciones a la Seguridad Social?, ¿debe la empresa reincorporar a la totalidad de la plantilla?, ¿qué consecuencias conllevará el despido de un trabajador en los 6 meses posteriores a su reincorporación a su puesto de trabajo tras un ERTE por fuerza mayor?

Todas estas cuestiones han sido reguladas -y en algunos casos matizadas- con el nuevo Real Decreto-Ley 18/2020, publicado en el día de hoy, el cual establece como principal novedad-esperada y ansiada- que el ERTE por fuerza mayor podrá extenderse, al menos, hasta el 30 de junio, si bien con determinados matices, los cuales expondremos a continuación:

- EXONERACIÓN EN EL PAGO DE LAS COTIZACIONES A LA SEGURIDAD SOCIAL

Aquellas empresas que actualmente cuenten con expedientes de regulación de empleo (ERTE´s) por fuerza mayor debidamente autorizados se encontrarán ante una de las dos siguientes situaciones:

a. En el caso de que continúen imposibilitadas para reanudar su actividad, podrán continuar aplicando las medidas de suspensión de contratos derivadas del ERTE por fuerza mayor -con la consecuente bonificación o exención en el pago de las cuotas a la Seguridad Social, tal y como venía haciéndose hasta el momento-, al menos, hasta el 30 de junio de 2020.

b. Si, por el contrario, han podido reiniciar su actividad de forma parcial deberán proceder a la reincorporación -también parcial- de sus trabajadores en la medida necesaria para el desarrollo de su actividad, pudiendo mantener a la restante parte de la plantilla en ERTE por fuerza mayor hasta, al menos, el 30 de junio de 2020.

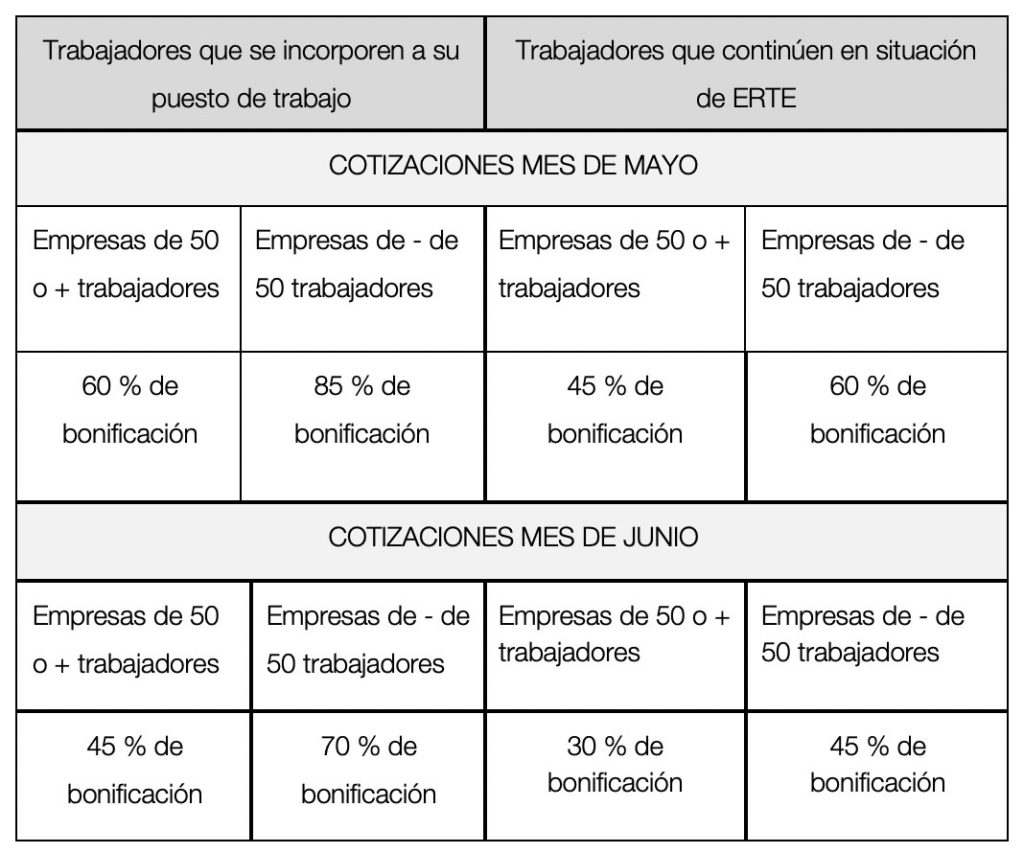

En este sentido, debemos tener en cuenta que, con el fin de incentivar el retorno de los trabajadores a la actividad, el Real Decreto-Ley 18/2020 introduce nuevas exoneraciones respecto a las cotizaciones a la Seguridad Social, fijando diferentes porcentajes en función del número de trabajadores que, a fecha 29 de febrero de 2020, conformen la plantilla de la empresa:

- REPARTO DE DIVIDENDOS CORRESPONDIENTES AL EJERCICIO FISCAL 2020

Aquellas empresas que se hayan acogido a un ERTE por fuerza mayor no podrán proceder al reparto de los dividendos derivados del ejercicio fiscal en que se aplique el ERTE -esto es, 2020-, salvo que: i) a fecha 29 de febrero de 2020 contasen con menos de 50 trabajadores; o bien ii) hubiesen procedido al abono de los importes correspondientes a la exoneración aplicada a las cuotas de la Seguridad Social.

- COMPROMISO DE MANTENIMIENTO DEL EMPLEO

Se modifica -a fin de clarificar su parco contenido- la Disposición Adicional Sexta del Real Decreto-Ley 8/2020, relativa a la salvaguarda del empleo durante un período de 6 meses tras la aplicación de las medidas derivadas de un ERTE por fuerza mayor. En este sentido, se aclara que el plazo de 6 meses comienza a computar desde la reincorporación al trabajo efectivo de personas afectadas por el expediente, aun cuando dicha reincorporación afecte solamente a una parte de la plantilla.

Además, en relación con dicho compromiso se aclaran los siguientes extremos

1. No se entenderá incumplido cuando la extinción del contrato resulte de causas ajenas a la voluntad del empresario (ej.: despido disciplinario declarado como procedente; extinción por expiración del período de duración del contrato; dimisión; jubilación o incapacidad permanente total, absoluta o gran invalidez de la persona trabajadora).

2. La plantilla que ha de mantenerse en todo caso durante los 6 meses será exclusivamente aquella que ha sido incluida en el ERTE.

3. Se valorarán las características específicas del sector al que pertenezca la empresa, así como la normativa laboral aplicable.

4. No resultará de aplicación a aquellas empresas en las que concurra riesgo de concurso de acreedores, de conformidad con lo dispuesto en el artículo 5.2. de la Ley Concursal.

5. El incumplimiento de este compromiso supondrá la obligatoriedad de reintegrar la totalidad del importe de las cotizaciones cuyo pago ha sido exonerado, con el correspondiente recargo e intereses de demora.

En todo caso, y sin perjuicio de todo lo anteriormente expuesto, debe tenerse en cuenta que las empresas podrán y deberán valorar la adopción de otras medidas que puedan ayudar a mantener la viabilidad de la actividad empresarial, pudiendo acudir a los expedientes de regulación de empleo (ERTE´s) por causas técnicas, económicas, organizativas o de producción, los cuales podrán incluso comenzar a tramitarse y a ponerse en marcha con anterioridad al 30 de junio de 2020.

Consulte y descargue NOTA INFORMATIVA en pdf: Medidas laborales durante la desescalada